오늘은 미국 FDA에서 면역항암제 임상 2상을 승인받은 앤디포스의 적정주가와 주가전망에 대해 알아보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근 분석글 ▲이스트아시아홀딩스 적정주가, 주가전망은? 시간외 급등 |

▲▲▲앤디포스는 휴대폰 등 모바일기기용 양면테이프 및 윈도우 필름 개발/생산/판매 등을 영위할 목적으로 2010년 6월 23일 설립됐다. 휴대폰 부품으로 사용되고 있는 TSP용 양면 테이프 사업과 유리에 부착하여 선택적 광선 투과로 에너지 효율 및 안정성을 향상하는 윈도우 필름 사업으로 구분된다. 우수한 기술력과 최고의 품질경쟁력으로 단기간에 일류기업의 모바일 제품에 사용되는 수입부품을 국산화하는 수입대체효과를 창출하고 있다고 한다. 그렇다면 이번에 미국 FDA에서 면역항암제 임상 2상 승인을 받은 앤디포스의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠다.

앤디포스 재무제표 분석

1. 매출액, 자산 상황

▲▲▲매출액을 보면 매년 꾸준히 증가하고 있음을 알 수 있다. 그러나 영업이익은 2019년에 증가했다가 2020년에 감소했다. 그래도 당기순이익은 매우 크게 증가한 것을 알 수 있다.

▲▲▲자산은 2019년에 크게 증가했다가 2020년에 소폭 감소했다. 자산이 감소한 이유는 부채가 감소했기 때문이다. 자본은 오히려 200억 이상 증가한 것을 볼 수 있다.

▲▲▲포괄손익계산서에 따르면 매출액 중 내수와 수출이 약 절반씩 차지하고 있음을 알 수 있다. 매출액이 증가하면 매출원가도 증가하는 것을 볼 수 있다. 판매비와 관리비는 매 분기마다 꾸준히 증가하고 있다.

2. 현금흐름(영업활동, 투자활동, 재무활동)

다음은 앤디포스의 영업활동 현금흐름을 보자.

▲▲▲현금흐름표를 보면 현금유출이 없는 비용이 1, 3분기에서 현금흐름을 확보하고 있고, 2, 4분기에서는 현금흐름이 깎이고 있다. 영업활동으로 인한 자산부채 역시 같은 패턴을 보여주고 있다. 그러면서 2020년 영업활동 현금흐름은 64억 원으로 당기순이익과 거의 비슷하다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 유입액이 3분기만을 제외하고는 꾸준히 나오고 있다. 그에 따라 유출액 역시 매 분기마다 꾸준히 나오는 것을 볼 수 있다. 재무활동 현금흐름에서는 2분기까지 증가하다가 그 이후 감소하고 있다.

3. FCF 및 각종 비율

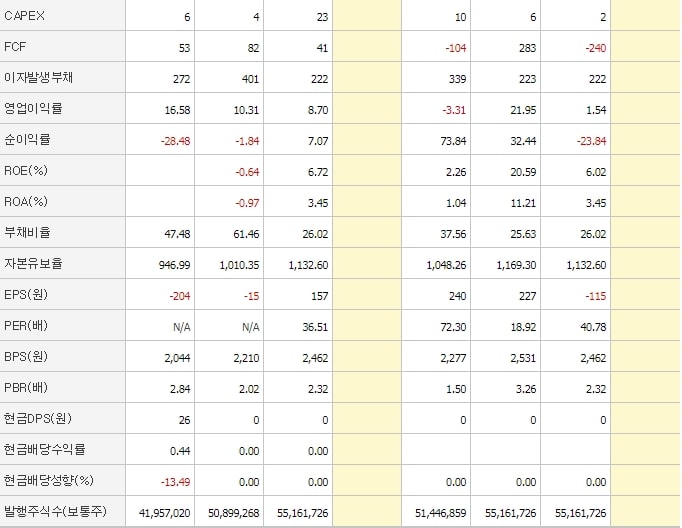

▲▲▲CAPEX는 2020년에 증가했다. 그래도 영업활동 현금흐름이 좋기 때문에 FCF는 플러스를 유지했다. ROE는 당기순이익이 흑자로 전환되면서 이 역시 플러스로 전환에 성공했고, 부채비율은 26.02%로 상당히 감소했다. BPS는 2,462원으로 매년 꾸준히 증가하고 있다.

앤디포스 주가 분석

1. 앤디포스의 적정주가는?

▲▲▲그렇다면 앤디포스의 적정주가는 얼마인지 계산해보자. 2020년 당기순이익이 63억 원이고 멀티플 40을 줘도 적정 시가총액은 2,520억 원이다. 즉, 적정주가는 4,193원이다. 멀티플을 상당히 많이 줬음에도 현재 앤디포스의 주가인 5,880원보다 낮은 것을 볼 수 있다.

2. 앤디포스 주식 차트

이번에는 주식차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 흐름을 보면 2020년에 신고가를 기록한 뒤 그 이후 주가는 계속 하락하고 있다. 그러다가 최근 주가가 다시 급등한 모습이다. 그러나 현재 주가는 앤디포스의 가치보다 비싸다고 판단된다. 즉, 고평가 됐다는 뜻이다. 주가가 급등하기 전의 주가가 앤디포스의 적정주가로 보인다. 따라서 지금 따라서 앤디포스에 들어가는 것은 리스크가 크다고 판단된다.

※ 투자는 본인 책임입니다. 투자는 항상 본인의 판단으로 하시길 바랍니다.