오늘은 한송네오텍 주식의 적정주가와 주가전망에 대해 알아보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 같이 보면 좋은 글 딜리 주가 분석글 보러가기 |

▲▲▲한송네오텍의 주요 사업으로는 OLED Mask 공정장비 사업 및 OLED 박막 봉지 공정장비 사업, OLED Module 공정장비 사업을 영위하고 있다. OLED 제조 공정 중 핵심공정인 유기물증착공정 관련된 "파인 메탈마스크(FMM)"장비 및 검사장비를 주력제품으로 박막 봉지 공정과 모듈 공정 관련 장비를 제조 및 판매하고 있다. 마스크 공정의 전체장비를 제조해 국내 및 해외 글로벌 디스플레이 패널업체에 납품하고 있다. 그렇다면 한송네오텍의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠다.

한송네오텍 재무제표 분석

1. 매출액, 자산 상황

▲▲▲매출실적을 보면 매년 감소하고 있다. 그러면서 영업이익 역시 계속 감소하고 있음을 알 수 있다. 당기순이익은 2019년에 증가했다가 작년에 다시 감소하여 적자를 기록했다.

▲▲▲자산은 꾸준히 증가하고 있다. 2019년에 자산이 증가한 이유는 부채와 자본 모두 증가했기 때문인데 특히 부채의 증가액이 많았다. 그러나 작년 자산을 보면 부채가 오히려 약 80억 원 감소했고 자본은 약 280억 원이 증가한 것을 알 수 있다.

▲▲▲포괄손익계산서에 따르면 4분기에 상당히 많은 실적을 기록했다. 그러면서 매출원가도 크게 증가한 것을 볼 수 있다. 판매비와 관리비는 3분기에 증가했다가 4분기에 다시 감소했다. 올해 1분기 실적은 다시 원래대로 돌아가면서 영업이익은 적자를 기록했다. 아무래도 매년 4분기가 가장 실적이 많은 분기인 것으로 보인다.

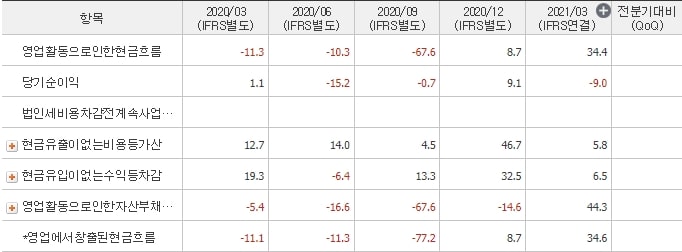

2. 영업활동 현금흐름

다음은 한송네오텍의 영업활동 현금흐름을 보도록 하자.

▲▲▲현금흐름표에 따르면 현금유출이 없는 비용이 매 분기마다 잡히는 것을 알 수 있다. 4분기에 가장 많은 비용이 잡혔으며, 현금유입이 없는 수익 역시 4분기에 가장 많이 잡혔다. 영업활동으로 인한 자산부채에서는 매 분기마다 현금흐름이 깎여나갔다. 그러면서 2020년 영업활동 현금흐름은 -82억 원으로 당기순이익인 -6억 원보다 더 감소한 것을 알 수 있다.

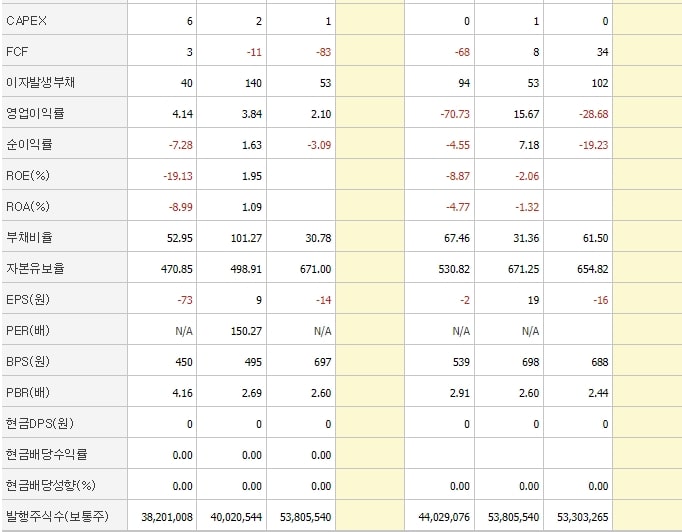

3. FCF 및 각종 비율

▲▲▲CAPEX는 매년 감소하고 있다. 영업활동 현금흐름도 감소하고 있기 때문에 FCF 역시 감소세인 것을 알 수 있다. ROE는 당기순이익의 적자 전환으로 마이너스를 기록했고, 부채비율은 30.78%로 2019년보다 크게 감소했다. BPS는 697원으로 매년 증가하고 있다.

한송네오텍 주가 분석

1. 한송네오텍의 적정주가는?

▲▲▲그렇다면 한송네오텍의 적정주가는 얼마인지 계산해보자. 2020년 매출실적이 193억 원이고 PSR을 3으로 설정하면 적정 시가총액은 579억 원이 되겠다. 즉, 적정주가는 1,012원이 되겠다. 현재 주가가 2,080원이니 적정주가의 2배 수준임을 알 수 있다.

2. 한송네오텍 주식 차트

이번에는 주식차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 흐름을 보면 작년 하반기부터 주가가 급락한 것을 알 수 있다. 그리고 3월부터 보합권에서 움직이다가 6월 말에 주가가 한번 급등했다. 그 이후 상승세를 띄고 있는데, 오늘 주가가 급등한 이유는 LG디스플레이와 62억 원 규모의 계약을 했다는 소식이 전해졌기 때문이다. 이로 인해 매출실적이 얼마나 나아질지는 모르겠지만 현재 재무상황은 좋지 않다. 게다가 기업 가치 대비 고평가이기 때문에 굳이 투자할 이유는 없어 보인다.

※ 투자는 본인 책임입니다. 투자는 항상 본인의 판단으로 하시길 바랍니다.