오늘은 세화아이엠씨 주식의 적정주가와 주가전망에 대해 알아보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근 분석글 ▲에이프로젠제약 주식 적정주가는? ▲조일알미늄 주식 적정주가는? ▲특수건설 주식 적정주가는? |

▲▲▲세화아이엠씨는 1999년 설립되었으며, 동사와 연결 종속회사는 타이어 금형, 타이어 제조설비 사업부문을 주요 사업으로 운영하고 있다. 국내 시장보다는 세계 시장을 주요 타깃으로 하며, 동사의 경우 전체 매출액의 80% 이상을 해외 타이어 제조업체에 판매하고 있다. 글로벌 1위의 업체인 브릿지스톤社와 전략적인 기술협력을 통해 차세대 기술인 레이저신터링 방식을 통해 제작하는 3D-PRINTED SIPE의 품질을 승인받았다. 그렇다면 세화아이엠씨 주식의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠다.

세화아이엠씨 재무제표 분석

1. 매출액, 자산 상황

▲▲▲매출실적을 보면 매년 꾸준히 감소하고 있다. 그러나 영업이익의 적자금액은 점점 줄어들고 있다. 당기순이익은 2019년에 적자금액이 크게 줄어들었다가 2020년에 다시 증가한 모습이다.

▲▲▲자산 역시 매년 꾸준히 감소하고 있다. 자산이 감소한 이유는 부채와 자본이 모두 감소하기 때문이다. 2020년에 유상증자로 자본이 크게 증가했음에도 부채의 감소액이 커서 자산은 오히려 감소한 것을 확인할 수 있다.

▲▲▲포괄손익계산서에 따르면 매출액에 따라 매출원가도 같이 증가하는 것을 볼 수 있다. 판매비와 관리비는 매 분기마다 약 40억 가량 기록하고 있으며, 2분기만 50.8억 원으로 많은 금액을 기록했다.

2. 영업활동 현금흐름

다음은 세화아이엠씨의 영업활동 현금흐름을 보도록 하자.

▲▲▲현금흐름표에 따르면 현금유출이 없는 비용에서 현금흐름일 매 분기마다 확보하고 있다. 특히, 4분기에 347.1억 원으로 상당히 많은 현금흐름이 확보됐다. 그러나 현금유입이 없는 수익과 영업활동으로 인한 자산부채에서 현금흐름이 많이 깎여나갔다. 그러면서 영업활동 현금흐름은 -108억 원으로 마이너스를 벗어나지 못했다.

3. FCF 및 각종 비율

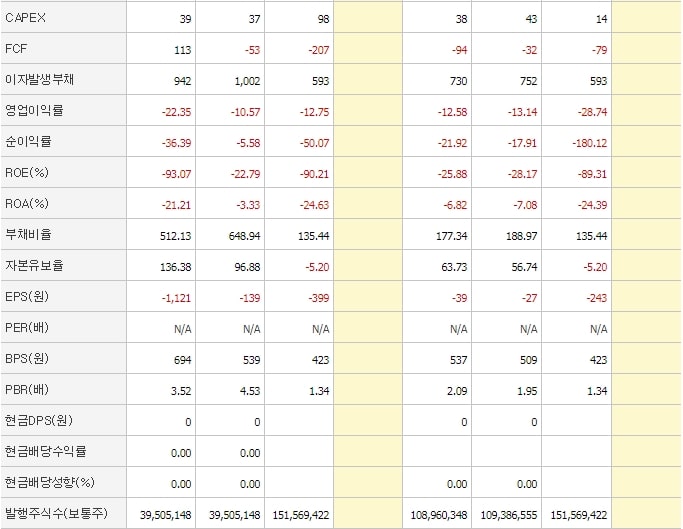

▲▲▲CAPEX는 2019년에 소폭 감소했다가 2020년에 크게 증가했다. 영업활동 현금흐름이 마이너스였기 때문에 FCF는 CAPEX 금액이 빠지면서 더욱 감소했다. ROE는 마이너스를 기록하고 있고, 부채비율은 135.44%로 2019년 대비 크게 줄어들었다. BPS는 423원으로 매년 감소하고 있다.

세화아이엠씨 주가 분석

1. 세화아이엠씨의 적정주가는?

▲▲▲그렇다면 세화아이엠씨의 적정주가는 얼마인지 계산해보자. 2020년 매출액이 768억 원이고 PSR을 1.5로 설정하여 적정 시가총액을 계산하면 1,152억 원이 되겠다. 즉, 적정주가는 730원이 되겠다. 현재 주가가 692원이니 기업 가치 대비 적정하다는 것을 알 수 있다.

2. 세화아이엠씨 주식 차트

이번에는 주식차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 흐름을 보면 거래가 재개된 이후 주가는 끊임없이 하락했다. 유상증자때 소폭 상승하기는 했지만 다시 하락했다. 그리고는 올해 들어서 주가가 현재 주가 근처에서 보합권으로 움직이고 있음을 알 수 있다. 세화아이엠씨의 현재 재무상황은 그렇게 좋지 못하다. 매년 실적은 감소하고 있고, 그에 따라 영업이익과 당기순이익은 계속 적자를 기록하고 있다. 그렇기에 투자 시 이를 충분히 고려해야 할 것이다.

※ 투자는 본인 책임입니다. 투자는 항상 본인의 판단으로 하시길 바랍니다.