오늘은 현대중공업에 매각이 결정된 두산인프라코어의 주가에 대해 분석해보겠다. 최근 분석한 다른 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

서울전자통신 주가 분석(적정주가, 주가전망), 공인인증서 폐지 관련주/수혜주

오늘은 공인인증서 관련주/수혜주인 서울전자통신의 주가에 대해 분석해보겠다. 서울전자통신은 전원 트랜스포머 및 SMPS 등의 제조 판매업을 영위할 목적으로 1983년 6월에 설립됐으며, 1999년 12

talk-show-blog.tistory.com

코스모신소재 주가 분석(적정주가, 주가전망), 전기차 관련 코스모화학 수혜주

오늘은 전기차 관련주인 코스모화학의 자회사 코스모신소재의 주가에 대해 분석해보겠다. 코스모신소재는 1967년에 설립되어 기능성 필름(이형필름, 점착필름, 인슐레이션 필름)과 2 차 전지용

talk-show-blog.tistory.com

세운메디칼 주가 분석(적정주가, 주가전망), 코로나 백신 주사기 관련주

오늘은 코로나 백신 공급 소식에 따른 주사기 관련주인 세운메디칼의 주가에 대해 분석해보겠다. 최근 분석한 다른 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다. 오리엔트바이오 주가 분

talk-show-blog.tistory.com

두산인프라코어는 2005년 4월 사명을 두산인프라코어로 변경했고, 건설중장비, 엔진 등을 생산 판매하는 사업을 영위하고 있다. 건설기계와 관련하여 북미와 유렵 등 선진 시장에서는 채널 역량과 제품 경쟁력 강화 및 관리 체계 효율화를 통해 지속적인 사업 성장을 추진하고 있다. 엔진 사업에서는 최신 배기규제를 만족하는 친환경 소형 엔진에 대하여 Bobcat으로의 안정적 공급 및 국내외 농기계, 지게차 업체로의 공급 확대를 진행 중에 있다. 두산의 구조조정의 마지막이었던 두산인프라코어가 현대중공업에 인수된다는 소식이 전해졌다. 그렇다면 두산인프라코어의 기업 가치에 따른 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 분석해보도록 하겠다.

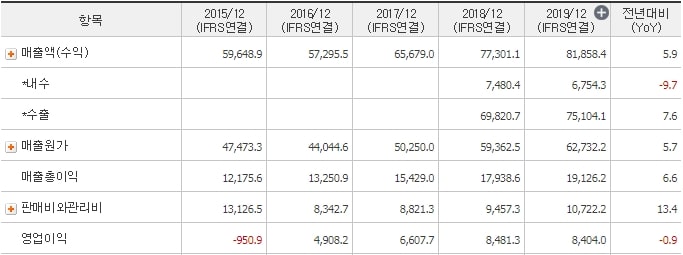

1. 매출액, 자산 상황

먼저 매출실적을 보면 매년 꾸준히 증가하고 있음을 알 수 있다. 그리고 올해는 작년보다 감소할 것으로 보이지만, 내년부터 다시 매출실적을 회복하여 증가할 것으로 전망된다. 그에 따라 영업이익과 당기순이익 역시 올해 주춤할 것으로 보인다.

자산은 상당하다는 것을 볼 수 있다. 하지만, 이 자산의 절반이상이 부채이다. 그나마 다행인 것은 내년부터 부채는 감소하고, 자본은 증가할 것으로 보인다. 게다가 현대중공업에 인수가 완료되면 자산 상황은 좀 더 나아질 것으로 보인다.

매출을 보면 매출액의 대부분은 수출에서 나오고 있다. 수출 실적이 부려 7조 5,000 억원이 넘는다. 매출실적이 증가하면서 매출원가, 판매비와 관리비 역시 증가하는 것을 알 수 있다.

2. 현금흐름(영업활동, 투자활동, 재무활동)

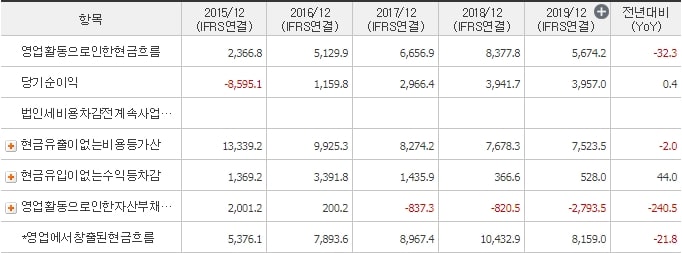

다음은 현금흐름의다.

현금흐름표를 보면 현금유출이 없는 비용이 상당히 많이 잡혀 있었음을 알 수 있다. 물론, 영업활동으로 인한 자산 부채에서 현금흐름을 많이 깎아먹긴 했지만, 그래도 영업활동 현금흐름은 당기순이익보다 훨씬 나은 수준을 보여준다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

투자활동 현금흐름에서는 유입액과 유출액 모두 크게 증가했다. 재무활동 현금흐름에서는 유입액은 감소하고, 유출액은 비슷한 수준을 유지하고 있다.

3. FCF 및 각종 비율

CAPEX는 작년 상당히 증가했으며, 올해는 더욱 증가할 것으로 보인다. 그러나 다행인 것은 내년부터는 다시 정상 수준으로 돌아갈 것으로 전망하고 있다. FCF는 상당히 많은 금액인 것을 볼 수 있다. ROE는 최근 2년간 10%대를 유지하고 있으며, 올해는 감소하겠지만, 내년부터 다시 증가할 것으로 전망하고 있다. 부채비율은 165.59%로 올해는 150.8%로 약간 떨어지겠지만, 현재 신용등급은 BBB로써 좋지도 나쁘지도 않은 상황이다. BPR은 10,677원을 기록했다.

이렇게 해서 지난 5년간 두산인프라코어의 재무제표와 앞으로의 재무제표 전망에 대해 분석해봤다. 그렇다면 적정주가는 얼마인지 계산해보자.

4. 두산인프라코어의 적정주가는?

그렇다면 두산인프라코어의 적정주가는 얼마인지 보자.

목표주가를 보면 8,757원으로 보고 있다. 즉, 현재 주가가 바로 적정주가라는 뜻이다.

5. 두산인프라코어 주식차트

이번에는 주식차트 분석을 통해 주가 흐름을 알아보자.

주가 흐름을 보면 올해 코로나 바이러스 발생 전까지 주가는 계속 하락세를 기록했다. 그러나 코로나 바이러스 발생 이후 주가가 급락한 뒤 다시 회복하면서 주가는 상승세를 띄고 있다. 게다가 올해 거래량은 작년에 비해 상당히 증가한 것을 볼 수 있다. 최근에는 주가가 박스권으로 들어간 것을 확인할 수 있다. 그 증거가 60일선의 증가가 멈추고 120일선 역시 증가가 멈출 것으로 보인다. 물론, 현대중공업이 인수한다는 소식이 전해지긴 했지만, 그 소식이 전해진지 이틀이 지난 상황에서도 주가가 상승하지 않은 것으로 보아 현재 주가에서 박스권을 유지할 것으로 보인다.