오늘은 이재명 관련주인 쌍방울 주식의 주가에 대해 분석해보겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근분석글 ▲대덕전자 주식 주가 분석(적정주가, 주가전망)/반도체 품귀 수혜주 |

▲▲▲쌍방울은 티이씨앤코로부터 2008년 분할기일로 하여 인적분할 방식으로 설립된 분할 신설회사로 섬유류(내의류 및 의류)의 제조 및 유통업을 영위하고 있다. 제조업으로는 국내의 재단 수주 가공 사업을 영위하고 있고, 도소매업으로는 내의류를 주력 중심으로 국내외 사업을 영위하고 있다. 패션 브랜드 개념이 전무하던 1987년, 자체 브랜드인 트라이(TRY)를 론칭해 최고의 시장 점유율을 기록하며 국내 내의 시장의 패러다임을 바꾸어 놓았다. 쌍방울 계열사인 비비안이 이태형 법무법인 엠 대표변호사를 사외이사로 선임하면서 자연스럽게 이재명 관련주로 분류됐다. 그렇다면 쌍방울의 기업 가치에 따른 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 분석해보도록 하자.

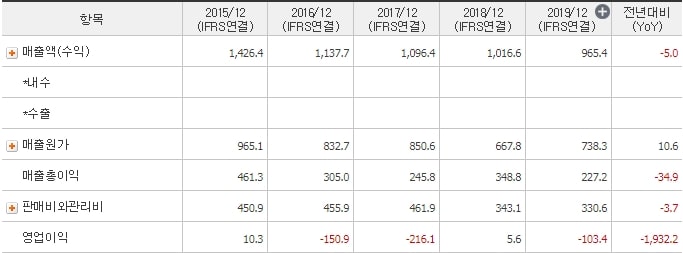

1. 매출액, 자산 상황

▲▲▲매출액을 먼저 보면 매년 꾸준히 감소하고 있음을 알 수 있다. 그러면서 영업이익도 꾸준히 감소하는 듯 보였으나 2018년에 아주 살짝 흑자를 기록하고 2019년에는 다시 적자를 기록하고 있다. 당기순이익의 적자금액은 엄청나다. 그래도 2017년도에 지배기업의 당기순이익이 상당히 좋아지면서 당기순이익을 흑자로 기록했지만, 그 이후는 계속 적자이다.

▲▲▲자산은 2017년 급격하게 증가하고 그 이후로 계속 감소하고 있다. 자산이 급격히 증가했던 이유는 부채와 자본의 증가 때문이다. 그 이후 부채와 자본은 꾸준히 다시 감소하고 있다.

▲▲▲포괄손익계산서를 보면 매출액이 감소했지만 매출원가는 오히려 증가한 것을 볼 수 있다. 그래도 판매비와 관리비는 계속 감소하고 있다.

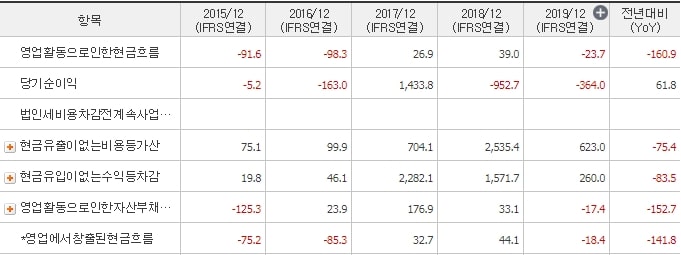

2. 현금흐름(영업활동, 투자활동, 재무활동)

다음은 현금흐름을 보자. 먼저 영업활도 현금흐름이다.

▲▲▲현금흐름표를 보면 현금유출이 없는 비용이 623억 원으로 상당히 많이 잡혀있다. 그러나 현금유입이 없는 수익도 260억 원으로 적은 금액이 아니다. 게다가 당기순이익의 적자 금액이 크기 때문에 결국 영업활동 현금흐름은 마이너스를 기록했다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 유입액과 유출액 모두 감소한 것을 볼 수 있다. 재무활동 현금흐름도 유입액과 유출액 모두 감소했다. 즉, 2019년에는 기업의 활동이 전체적으로 소극적으로 변한 것을 알 수 있다.

3. FCF 및 각종 비율

▲▲▲CAPEX는 매년 비슷한 수준을 유지하고 있다. 그래도 2019년이 가장 적은 금액을 기록했다. 하지만, 영업활동 현금흐름이 마이너스를 기록한 만큼 FCF 역시 마이너스를 기록했다. ROE는 당기순이익이 적자이기에 이 역시 마이너스를 기록하고 있으며, 부채비율은 104.99%로 보통 수준이다. 그러나, 기업의 재무상황이 좋지 않기 때문에 이 비율 역시 쌍방울에게는 부담되는 비율이라 판단된다. 신용등급은 BB-이다. BPS는 1,084원으로 최근 계속 감소하고 있다.

▲▲▲이렇게 해서 지난 5년간 쌍방울의 재무제표를 분석해봤다. 지금까지 분석한 바로는 기업의 재무상황이 안 좋다는 것이다. 최근 매출실적은 계속 감소하고 있고, 당기순이익의 적자금액이 상당히 크다. 게다가 부채는 감소하고 있긴 하지만 자본도 같이 감소하고 있는 것이다. 부채가 감소하고 있다는 것은 부담이 준다고 생각할 수 있겠지만, 부채 이자를 감당하지 못하기 때문에 줄이고 있다고 볼 수도 있다. 게다가 영업활동 현금흐름과 FCF는 마이너스를 기록하고 있다.

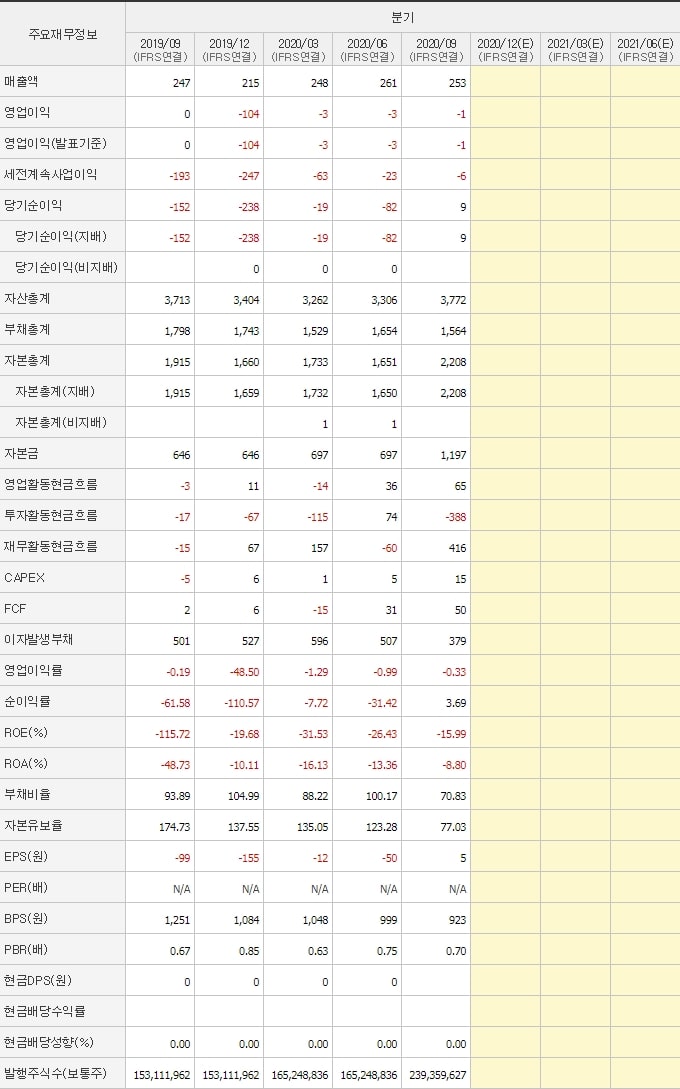

4. 쌍방울 2020년 재무제표 상황은?

그러면 2020년 쌍방울의 재무상황은 어떤지 확인해보자.

▲▲▲매출액을 보면 2019년보다 소폭 나아질 것으로 전망된다. 그러나 영업이익과 당기순이익은 여전히 적자를 기록하고 있다. 불행 중 다행인 것은 적자금액이 크게 줄어들었다는 것이다. 그래도 적자금액은 여전히 많다.

▲▲▲자산은 2019년보다 증가한 것을 볼 수 있다. 자산이 증가한 이유는 자본이 증가했기 때문이다. 부채는 오히려 감소했다. 그러면서 부채비율은 70.83%로 내려왔다. 자본이 이렇게 증자한 이유는 2020년 7월에 유상증자를 했기 때문이다. 무려 657억의 유상증자를 진행했으며, 유상증자를 한 이유는 마스크 사업 진행과 채무상환을 위해서이다.

▲▲▲영업활동 현금흐름은 다행히 플러스로 전환된 것 을 볼 수 있다. CAPEX 역시 여전히 적은 금액을 유지하면서 FCF도 플러스로 돌아왔다. BPS는 923원까지 내려왔다.

5. 쌍방울의 적정주가는?

그렇다면 쌍방울의 기업가치에 따른 적정주가는 얼마인지 계산해보자.

▲▲▲2020년 쌍방울의 예상 매출실적은 1,012억 원으로 전망된다. 그리고 PSR을 2로 설정하여 적정 시가총액을 계산해보면 2,024억 원이 나온다. 따라서 적정주가는 845원이 되겠다.

6. 쌍방울 주식 차트

다음은 주식차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 하름을 보면 우하향하고 있는 것을 볼 수 있다. 그리고 최근에는 600원에서 680원 사이에서 박스권을 형성하여 주가가 움직이고 있다. 현재 쌍방울은 재무상황이 좋지 않다. 물론 기업 가치에 비해 주가가 살짝 싼 편이긴 하지만 그래도 기업의 상황이 좋은 것은 아니기에 투자하기에는 좋은 기업은 아니라고 판단된다. 그렇기에 투자를 고려하고 있다면 심사숙고를 할 필요가 있겠다.