오늘은 의료용 대마 연구를 승인받은 우리바이오의 적정주가와 앞으로의 주가 전망에 대해 알아보겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근 분석글 ▲톱텍 적정주가, 주가전망은? 삼성 커브드 엣지 기술 중국 유출 혐의 무죄 |

▲▲▲우리바이오는 2019년 신수종사업으로 헬스케어 산업을 선정했다. 첨단 광원 기술에 식물 재배 기술을 융합한 천연물 식물공장을 구축했다. 산학 협력 등 다양한 형태의 연구를 진행하고 있다. 2,000평 규모의 GMP 인증 건강기능 식품 제조 공장을 운영하고 있고, 연질캡슐 등 첨단 제조시설을 기반으로 B2B 시장에 진입했다. 헬스케어 사업의 다각화로 B2C 사업부를 신설해 차별화된 건강기능 식품을 고유 브랜드로 런칭했고, 전국 약국에 진입할 예정이다. 이번에 의료용 대마 연구를 승인받은 우리바이오의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 분석해보도록 하겠다.

1. 매출액, 자산 상황

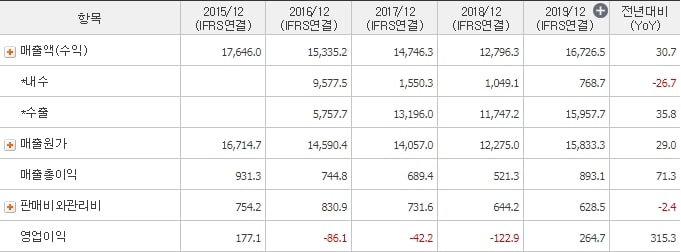

▲▲▲매출액을 보면 2018년에 감소했던 실적이 2019년에 다시 상승한 것을 볼 수 있다. 그리고 2020년 분기 매출액을 보면 2019년과 비슷한 실적을 거둘 것으로 전망된다. 영업이익과 당기순이익은 2019년에 흑자로 전환됐고, 2020년은 2019년보다 더 증가할 것으로 보인다.

▲▲▲자산은 매년 비슷한 수준을 기록하고 있다. 그리고 2020년 3분기 자산을 보면 크게 증가한 것을 알 수 있다. 자산이 증가한 이유는 부채와 자본의 증가 때문이다. 특히, 자본보다 부채의 증가액이 더 큰 것을 확인할 수 있다.

▲▲▲포괄손익계산서를 보면 매출액의 대부분은 수출에서 발생하고 있음을 알 수 있다. 그리고 눈여겨 봐야할 점은 수출 실적은 계속 증가하고 있다는 것이다. 하지만 반대로 내수실적은 계속 감소하고 있다. 매출액이 증가하면서 매출원가도 함께 증가하고 있다. 그러나 판매비와 관리비는 오히려 감소하고 있음을 확인할 수 있다.

2. 현금흐름(영업활동, 투자활동, 재무활동)

다음은 영업활동 현금흐름을 보자.

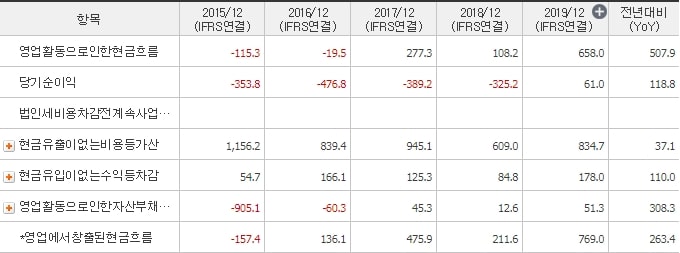

▲▲▲현금흐름표를 보면 현금유출이 없는 비용이 834.7억 원으로 상당히 많이 잡혀있었음을 알 수 있다. 물론 현금유입이 없는 수익과 영업활동으로 인한 자산부채에서 약 130억 원이라는 현금흐름이 빠져나가긴 했지만 그래도 영업활동 현금흐름은 658억 원이라는 좋은 금액을 기록하고 있다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 유입액은 3분의 1 가량 감소하고 유출액은 소폭 감소했다. 재무활동 현금흐름은 반대로 유입액과 유출액이 모두 증가한 것을 알 수 있다.

3. FCF 및 각종 비율

▲▲▲CAPEX는 매년 꾸준히 감소하고 있고, 2020년에도 더 감소할 것으로 전망된다. 그러면서 FCF는 2019년부터 2020년까지 상당히 좋은 금액을 기록하고 있음을 알 수 있다. ROE는 2019년에 5%를 기록했지만 2020년에는 10%를 넘어설 것으로 보이며, BPS는 현재 2,609원이다.

4. 우리바이오의 적정주가는?

그렇다면 우리바이오의 적정주가는 얼마인지 계산해보자.

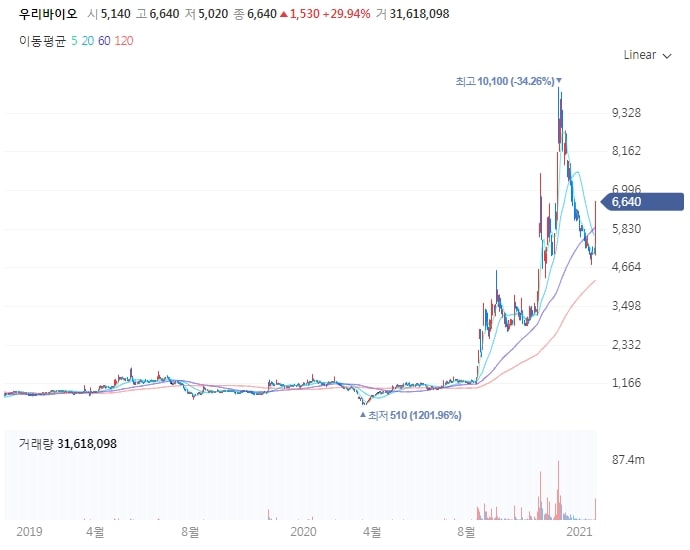

▲▲▲현재 우리바이오의 BPS는 2,609원이고 최근 5년간 PBR의 평균은 0.536이다. 따라서 적정주가는 1,398원이 되겠다. 현재 주가가 6,640원이니 상당히 차이가 많이 나는 것을 알 수 있다. 하지만 과거 5년의 PBR은 현재 우리바이오와 맞지 않다고 판단되기 때문에 이 적정주가는 정확하지 않을 것이다.

5. 우리바이오 주식 차트

다음은 주식차트 분석을 해보자.

▲▲▲주가 흐름을 보면 2020년 8월 이후 주가가 급등하기 시작한 것을 알 수 있다. 그리고 11월쯤 최고 주가를 기록하고 그 이후 다시 하락했다가 오늘 무상증자 소식에 한번 더 급등했다. 그러나 지금 주가는 현재 우리바이오의 가치에 비해 고평가되어 있다고 생각된다. 물론 위에서 계산한 1,398원은 우리바이오의 주가와 맞지 않다. 우리바이오의 적정주가는 4천 원 선이 적당하다고 판단된다. 그렇기에 주가는 다시 하락할 가능성이 크겠다.