오늘은 가덕도 신공항 관련주인 덕신하우징의 주가에 대해 분석해보겠다. 덕신하우징은 1990년에 설립됐으며, 2014년 코스닥 시장에 상장됐다. 건축용 데크플레이트 생산 및 시공하는 사업을 영위하고 있다. 제품의 다변화로 기존의 일체형 데크플레이트 외에 탈형 데크플레이트인 에코데크, 단열재 일체형 데크플레이트인 인슈데크 등 신규 수요를 창출할 수 있는 제품들을 개발 및 생산하고 있다. 오늘 덕신하우징의 거래량이 많은 이유는 바로 가덕도 신공항 관련주이기 때문이다. 데크플레이트가 바로 공항 건설에 필요하기 때문이고 그 사업을 영위하고 있기 때문이다. 그래서 현재 주가는 오늘만 10.85%가 오르면서 1,430원을 기록하고 있다. 그렇다면 덕신하우징의 기업 가치에 따른 적정주가와 앞으로의 주가 전망에 대해 분석해보겠다.

1. 매출실적 및 자산 상황

매출실적을 보면 매년 꾸준하게 증가하고 있는 것을 볼 수 있다. 그에 따라 영업이익과 당기순이익이 증가하고 있지만, 작년에는 이 두 이익이 크게 감소한 것을 볼 수 있다. 포괄손익계산서를 보자.

위 표를 보면 작년부터 매출 원가가 상당량 증가한 것을 볼 수 있다. 게다가 판매비와 관리비도 증가하면서 영업이익이 크게 감소했고, 그에 따라 당기순이익도 감소했다.

자산 상황은 매년 비슷한 수준을 보이고 있다. 부채와 자본 모두 거의 변함없이 유지하고 있다.

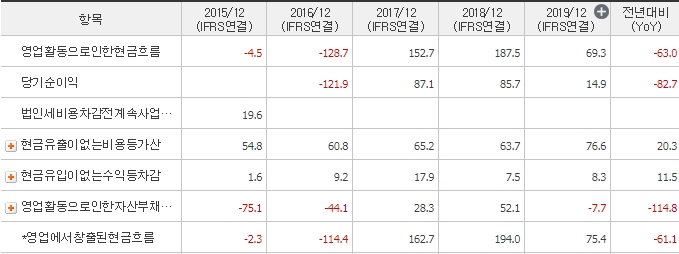

2. 현금흐름

영업활동현금흐름을 보자.

위 현금흐름표를 보면 현금유출이 없는 비용이 더해지면서 당기순이익보다 현금흐름이 더 많은 것을 볼 수 있다. 그러나 영업활동으로 인한 자산 부채에서 현금흐름이 감소하여 작년 대비 크게 감소했다.

다음은 투자활동현금흐름과 재무활동현금흐름을 보자.

투자활동현금흐름을 보면 유입액과 유출액 모두 크게 증가한 것을 볼 수 있다. 즉, 작년에 투자 관련 활동이 많았다는 것을 알 수 있다. 재무활동현금흐름은 유입액은 비슷한 수준을 유지했지만, 유출액은 90억 원가량 증가한 것을 볼 수 있다.

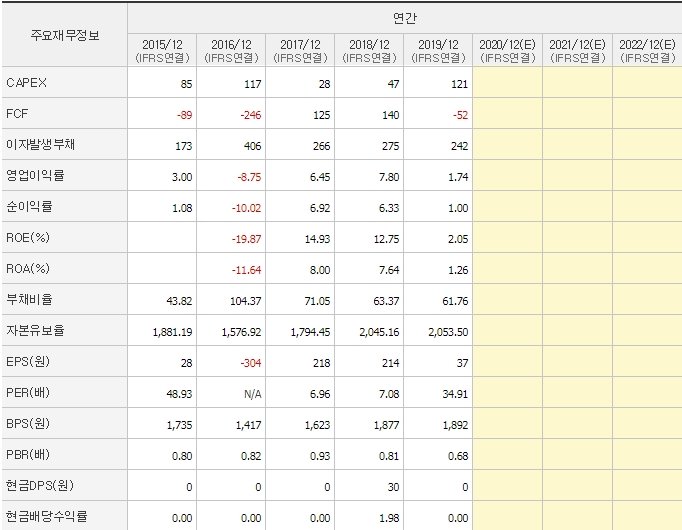

3. FCF 및 각종 비율

CAPEX를 보면 작년 매우 크게 증가한 것을 볼 수 있다. 그리고 FCF는 반대로 크게 감소했다. ROE는 2%까지 내려왔으며, 부채비율은 61.76%로 준수한 수준을 유지하고 있다. BPS는 1,892원으로 현재 주가가 더 낮은 것을 볼 수 있다.

이렇게 지난 5년간 덕신하우징의 재무제표를 분석해봤다. 그렇다면 올해 재무상황은 어떤지 확인해보자.

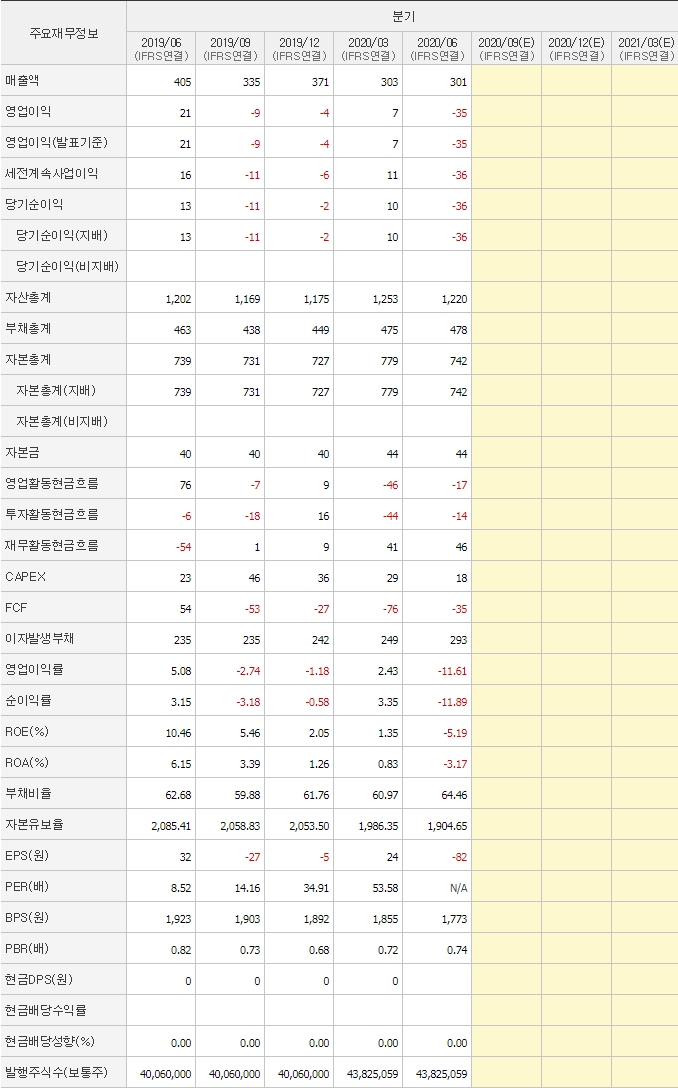

4. 덕신하우징의 올해 재무제표 상황은?

올해 매출 실적은 작년 대비 감소한 것을 볼 수 있다. 그에 따라 영업이익과 당기순이익은 적자가 됐다. 자산은 부채가 증가하고 자본이 감소하여 부채비율이 약간 증가한 64.46%이다.

5. 덕신하우징의 적정주가는?

그렇다면 덕신하우징의 적정주가는 얼마인지 계산해보자. BPS와 PBR을 이용하여 적정주가를 계산해보겠다. 현재 BPS는 1,773원이고, 5년간 평군 PBR은 0.808이므로 이 둘을 곱하면 1,432원이 나온다. 즉, 현재 주가가 적정 주가이다.

6. 덕신하우징 주식 차트

이번에는 주식 차트 분석을 통해 주가 흐름을 파악해보자.

주가 흐름을 보면 적정주가 근처에서 박스권이 형성되어있는 것을 볼 수 있다. 그리고 오늘 거래량이 급증하면서 주가가 상승했다. 그러나 이는 가덕도 신공항 이슈로 인한 주가 급등으로 보이며, 급등을 했어도 현재 적정주가이기 때문에 굳이 지금 들어가지 않아도 될 것으로 보인다.